Nederlandse huishoudens hebben een recordbedrag van 600,5 miljard euro op de bank staan. Dit indrukwekkende bedrag zet aan tot nadenken. Is dit een teken dat het ons financieel voor de wind gaat of spelen er andere factoren mee? Hoewel het op het eerste gezicht lijkt alsof we financieel sterker staan dan ooit, is het belangrijk om verder te kijken.

De groei van het spaargeld kan verschillende oorzaken hebben, zoals economische onzekerheid en veranderend consumentengedrag. Maar wat zegt dit echt over de financiële situatie van Nederlanders en, nog belangrijker, wat betekent dit voor u als ondernemer? In dit artikel nemen wij dit met u door.

Oorzaken van de toename in spaargeld

De pandemie van enkele jaren geleden heeft een belangrijke rol gespeeld in de groei van spaartegoeden. In de lockdowns werd er minder uitgegeven aan reizen, horeca en andere vrijetijdsbestedingen. Daarnaast hebben economische onzekerheid en een stijgende inflatie ervoor gezorgd dat mensen meer spaarden uit voorzorg. Recent onderzoek van de Nederlandse Bank DNB toont aan dat de spaarquote hoger blijft dan vóór de pandemie, ondanks een groeiende consumptie.

Een andere factor is de stijgende rente sinds 2022. Deze hogere spaarrente stimuleerde mensen om hun geld op bankrekeningen te laten staan, in plaats van te investeren of uit te geven. De onzekerheid rondom geopolitieke ontwikkelingen versterkt deze trend: spaargeld geeft mensen een gevoel van veiligheid in onzekere tijden.

Vermogen is verdeeld

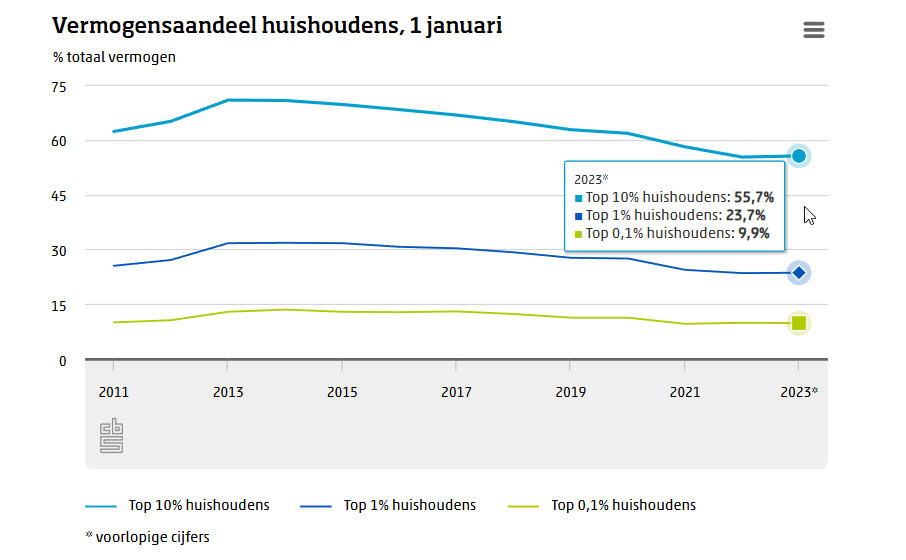

Ondanks het enorme totaalbedrag van het Nederlandse spaargeld is het vermogen ongelijk verdeeld. Volgens cijfers van het CBS is 56% van het totale vermogen in handen van de 10% meest vermogende huishoudens. Deze groep heeft niet alleen spaargeld, maar ook aanzienlijke bezittingen, zoals vastgoed en aandelen.

De andere 90% van de huishoudens bezit de resterende 44% van het vermogen. In sommige gevallen hebben huishoudens zelfs een negatief vermogen, doordat hun schulden hoger zijn dan hun bezittingen. Dit betekent dat een groot deel van de Nederlanders nauwelijks financiële reserves heeft om op terug te vallen. Voor ondernemers is het belangrijk om hier rekening mee te houden, vooral wanneer zij met particulieren of kleinere bedrijven zakendoen. Het risico op betalingsproblemen ligt bij deze groep hoger.

Hoe raakt dit ondernemers?

Voor ondernemers kan het toegenomen spaargeld zowel een kans als een risico zijn. Aan de ene kant hebben consumenten meer financiële reserves en kunnen ze onverwachte uitgaven beter opvangen. Aan de andere kant kan voorzichtig spaargedrag de consumptie beperken. Vooral in sectoren als horeca en detailhandel is dat merkbaar.

Daarnaast zien veel ondernemers dat klanten hun rekeningen later betalen, wat direct invloed heeft op de cashflow. Vooral in periodes van economische onzekerheid kan dit leiden tot een domino-effect: wanneer één klant te laat betaalt, ontstaan ook bij andere bedrijven betalingsproblemen.

Uw cashflow beschermen

Het beschermen van de cashflow is belangrijk in deze economische situatie. Zorg ervoor dat uw debiteurenbeheer op orde is en wees alert op risicovolle klanten. Door regelmatig de kredietwaardigheid van klanten te checken en duidelijke betalingsvoorwaarden te hanteren, kunt u problemen voorkomen.

Ook automatisering kan hierbij helpen. Moderne tools voor debiteurenbeheer maken het eenvoudiger om openstaande betalingen te monitoren en direct actie te ondernemen. Overweeg daarnaast om flexibel om te gaan met betaalregelingen voor betrouwbare klanten die tijdelijk in de problemen zitten.

De groei van het spaargeld van Nederlanders is een interessante ontwikkeling, maar het is ook een signaal om alert te blijven. Ondernemers moeten niet alleen hun debiteurenbeheer op orde hebben, maar ook oog houden voor de bredere economische trends en de verdeling van het vermogen. Risico’s zijn er altijd, maar met de juiste voorbereiding kunt u de financiële gezondheid van uw onderneming waarborgen.

Wat kunt u doen bij betalingsachterstanden?

Als facturen open blijven staan, is het noodzakelijk om direct actie te ondernemen. Wacht niet te lang met het inschakelen van een professionele partner. Bij Willems Gerechtsdeurwaarders & Incasso helpen wij u graag om betalingsachterstanden aan te pakken en uw bedrijf financieel gezond te houden.

Heeft u twijfels over de kredietwaardigheid van uw klant? Dan is preventieve actie vaak de beste oplossing. Wij kunnen u helpen met het controleren van de kredietwaardigheid van uw bestaande en nieuwe klanten. Heeft u te maken met een niet betalende klant? Neem vandaag nog contact op.